Общие условия договора потребительского займа

Утверждено

Решением Правления КПК «КРЕДО»

Протокол № КРПР - 221003 от 03.10.2022 г.

Введение

Настоящие Общие условия договора потребительского займа (далее – Общие условия) разработаны и утверждены в одностороннем порядке для многократного применения Кредитным потребительским кооперативом «КРЕДО», в соответствии с требованиями Федерального закона Российской Федерации от 21 декабря 2013г. № 353-ФЗ "О потребительском кредите (займе)" и определяют порядок предоставления и погашения займа.

1.1. Термины и определения, применяемые в Общих условиях

Займодавец (далее – Займодавец, Кооператив) – Кредитный потребительский кооператив «КРЕДО», юридический адрес: 173001, г. Великий Новгород, ул. Б. Конюшенная, д.5а, в том числе филиалы, отделения, дополнительные офисы и кредитные пункты.

Заёмщик/Созаёмщик (далее – Заёмщик) – физическое лицо, обратившееся к Займодавцу с намерением получить, получающее или получившее заём.

Заём/заёмные средства – денежные средства, предоставляемые Займодавцем Заёмщику в размере и на условиях (в том числе, платности, срочности, возвратности), предусмотренных Договором потребительского займа.

Договор потребительского займа (далее - Договор) - договор, заключённый между Заёмщиком и Займодавцем, согласно которому Займодавец предоставляет заёмные средства Заёмщику в размере и на условиях, предусмотренных Договором, при этом Общие условия являются неотъемлемой частью Договора. Договор заключается в письменной форме в подразделениях кооператива или в форме электронного документа через личный кабинет (в том числе через мобильное приложение) КПК «КРЕДО».

Общие условия (далее – ОУ) – общие условия Договора, которые установлены Займодавцем в одностороннем порядке, в целях многократного применения, и могут в одностороннем порядке изменяться кооперативом. Об изменениях кредитный кооператив уведомляет Заёмщика путём размещения информации в местах оказания финансовой взаимопомощи (местах приёма заявлений о предоставлении займа), на своём официальном сайте в сети Интернет.

Индивидуальные условия (далее – ИУ) – индивидуальные условия Договора, являющиеся, наряду с Общими условиями, неотъемлемой частью Договора и содержащие информацию о параметрах займа, а также иные условия, согласованные Заёмщиком и Займодавцем при заключении Договора. В случае противоречия Индивидуальных условий Общим условиям применяются положения, закреплённые в Индивидуальных условиях.

График платежей – документ, содержащий информацию о датах и суммах платежей в счёт погашения задолженности по займу и оплаты процентов за пользование займом. Включает в себя временные интервалы погашения займа и уплаты процентов за пользование займом, на которые разделён общий срок кредитования.

Дата платежа – дата, определённая графиком платежей для исполнения Заёмщиком соответствующего денежного обязательства по Договору.

Проценты за пользование займом – проценты, начисляемые Займодавцем на остаток суммы займа, в размере, в порядке и в сроки, предусмотренные Договором.

Задолженность – денежные обязательства Заёмщика по Договору, включают в себя просроченную и текущую задолженность по займу и процентам за пользование займом.

Текущая задолженность – общая сумма долга по займу (остаток суммы займа и проценты за пользование займом), подлежащая возврату на данный момент времени.

Просроченная задолженность –остаток суммы займа и проценты за пользование займом, по которым Заёмщиком не выполнены условия Договора в части погашения в сроки, установленные графиком платежей.

Дифференцированный платёж – способ погашения займа, при котором Заёмщик ежемесячно выплачивает сумму займа равными долями и проценты, начисленные на остаток задолженности по займу. Размер платежа уменьшается каждый месяц, рассчитывается по формуле:

Где:

ДП – дифференцированный платеж;

ОСЗ - остаток суммы займа на расчётную дату;

ГПС - годовая процентная ставка;

Н – количество дней в периоде (месяце);

К – количество календарных дней в году – 365 дней

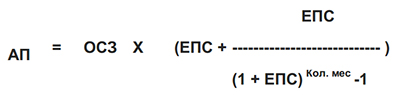

Аннуитетный платеж – способ погашения займа, при котором Заёмщик в течение всего срока погашения займа ежемесячно осуществляет равные по сумме платежи, включающие часть суммы займа и проценты за пользование займом. Размер последнего аннуитетного платежа является корректирующим и может отличаться от размера всех предшествующих платежей в большую или меньшую сторону, и определяется как остаток задолженности по займу и процентов за пользование займом на указанную дату (включительно). Рассчитывается по формуле:

Где:

АП – аннуитетный платеж;

ОСЗ - остаток суммы займа на расчетную дату;

ЕПС - ежемесячная процентная ставка (рассчитывается по формуле: годовая процентная ставка/100/12);

Кол. мес. - срок займа (количество месяцев) по Договору .

Неустойка – денежная сумма, которую Заёмщик обязан уплатить Займодавцу в случаях, предусмотренных Договором.

Полная стоимость займа (далее – ПСЗ) – выраженные в процентах годовых и денежном выражении затраты Заёмщика по получению и обслуживанию займа, рассчитывается при предоставлении займа в соответствии с требованиями законодательства по формуле:

ПСЗ = i x ЧБП x 100

Где:

ПСЗ - полная стоимость займа в процентах годовых с точностью до третьего знака после запятой;

ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признаётся равной трёмстам шестидесяти пяти дням;

i - процентная ставка базового периода, выраженная в десятичной форме.

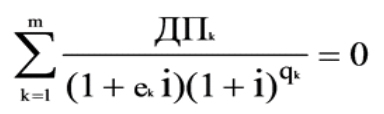

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

Где:

ДПk- сумма k-го денежного потока (платежа) по Договору. Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчёт с противоположными математическими знаками – предоставление Заёмщику займа на дату его выдачи включается в расчёт со знаком «минус», возврат Заёмщиком займа, уплата процентов по займу включаются в расчёт со знаком «плюс»;

qk - количество полных базовых периодов с момента выдачи займа до даты k-го денежного потока (платежа);

ek - срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

Базовым периодом считается один (1) месяц.

В расчёт ПСЗ включаются платежи Заёмщика по погашению займа, по уплате процентов за пользование займом по Договору, по оплате членских взносов (членского взноса единовременного и членских взносов регулярных).

1.2. Предмет договора

Займодавец передаёт Заёмщику заём, а Заёмщик обязуется возвратить Займодавцу сумму займа и уплатить проценты за пользование займом в порядке и на условиях Договора, включающего Индивидуальные условия и Общие условия.

1.3. Порядок предоставления займа

1.3.1. Заём предоставляется не позднее тридцати (30) календарных дней с момента принятия Займодавцем положительного решения об одобрении заявления о предоставлении займа. Решение доводится до сведения Заёмщика.

1.3.2. Кооператив предоставляет для ознакомления и согласования члену кредитного кооператива (пайщику), претендующему на получение потребительского займа, Индивидуальные условия. Член кредитного кооператива (пайщик) принимает решение о своем согласии или несогласии с Индивидуальными условиями. В случае согласия на получение займа член кредитного кооператива (пайщик) не позднее пяти (5) рабочих дней подписывает Индивидуальные условия.

1.3.3. Подписание Индивидуальных условий может производиться:

- лично в письменной форме в присутствии сотрудника кооператива в офисе (подразделении) кооператива;

- удаленно через личный кабинет (мобильное приложение) КПК «КРЕДО». Подтверждением факта подписания Заёмщиком Индивидуальных условий удалённо (в электронном виде) является ввод одноразового пароля, полученного в SMS-сообщении, отправленном на номер мобильного телефона, предоставленного Заёмщиком, Кооперативу для подключения к личному кабинету или мобильному приложению КПК «КРЕДО».

1.3.4. Индивидуальные условия, подписанные удалённо (в электронном виде), и Индивидуальные условия на бумажном носителе, подписанные Заёмщиком собственноручной подписью, имеют равную юридическую (доказательную) силу, Подписывая Индивидуальные условия, Заёмщик выражает безусловное согласие с Общими условиями.

1.3.5. Договор займа считается заключённым после подписания Индивидуальных условий, с момента передачи Заёмщику денежных средств.

1.3.6. Выдача займа может осуществляться посредством выдачи наличных денежных средств в кассе кооператива, посредством проведения безналичных расчётов, зачётом взаимных требований, в том числе на основании заявления Заёмщика, посредством наличной, либо безналичной оплаты Третьим лицам стоимости товаров (услуг), приобретаемых (получаемых) Заёмщиками за счёт заёмных средств кооператива, на основании договора купли - продажи (договора об оказании услуг), заключённого между Заёмщиком и Третьими лицами, а также иными, не запрещёнными законодательством Российской Федерации, способами.

1.3.7. Выдача займов производится в валюте Российской Федерации (рубль).

1.3.8. При выдаче займа в наличной форме датой фактического предоставления займа является дата выдачи займа из кассы Займодавца. В случае выдачи займа безналичным способом датой фактического предоставления займа является дата перечисления денежных средств с расчётного счета Займодавца на счет Заёмщика. При зачёте взаимных требований датой выдачи займа считается дата проведения зачёта.

1.3.9. Договор займа действует до полного исполнения Заёмщиком обязательств по Договору, т.е. до момента полного возврата Заёмщиком суммы займа, оплаты процентов по займу и, в случае нарушения обязательств по Договору, неустойки.

1.4. Порядок пользования займом и его возврата

1.4.1. Возврат займа и уплата процентов за пользование займом производится Заёмщиком ежемесячно, начиная с месяца, следующего за месяцем получения займа, в соответствии с графиком платежей. Если дата платежа приходится на выходной день (суббота, воскресенье), а также нерабочие праздничные дни, утвержденные Правительством Российской Федерации, оплата по Договору осуществляется Заёмщиком в первый рабочий день, следующий за датой платежа, без начисления неустойки. В случае невыполнения Заёмщиком обязательств по внесению платежа в первый рабочий день неустойка в последующие дни рассчитывается в полном объёме с даты, указанной в графике платежей.

Выходными днями для расчета неустойки в Кооперативе устанавливаются суббота, воскресенье, а также нерабочие, праздничные дни, утвержденные Правительством Российской Федерации.

Возврат заёмных средств производится Заёмщиком в наличной или безналичной форме, либо в форме зачёта встречных требований. Датой возврата заёмных средств считается:

- при оплате наличными денежными средствами в кассу Займодавца - дата поступления денежных средств в кассу Кооператива.

- при оплате через личный кабинет пайщика КПК «КРЕДО» (или мобильное приложение) - дата списания денежных средств со счета Заёмщика.

- при оплате в безналичной форме со счета Заёмщика без использования личного кабинета пайщика КПК «КРЕДО» - дата поступления денежных средств на расчётный счёт Кооператива.

Датой возврата заёмных средств при проведении зачёта встречных требований считается дата проведения зачёта.

1.4.2. Погашение займа производится согласно Индивидуальным условиям аннуитетными или дифференцированными платежами.

1.4.3. При погашении займа применяется следующий порядок начисления процентов за пользование займом:

1.4.3.1. Проценты за пользование займом начисляются ежедневно на текущий остаток займа, начиная со дня, следующего за днём предоставления займа (за днём совершения предыдущего платежа по Договору), по день совершения очередного платежа по Договору включительно, исходя из количества календарных дней в году триста шестьдесят пять (365).

1.4.3.2. Последний платёж по Договору рассчитывается как сумма остатка основного долга по займу и процентов за пользование займом, начисленных на этот остаток по дату фактического возврата займа включительно.

1.4.4. Расчётный итог суммы процентов за пользование займом по Договору округляется до полного рубля, округление производится по общим математическим правилам (до 49 копеек - не учитываются, от 50 копеек - округляются до полного рубля).

1.4.5. В случае ненадлежащего исполнения условий Договора (нарушения обязательств по сумме и срокам внесения

платежей), Заёмщик дополнительно, помимо процентов за пользование займом, уплачивает Займодавцу неустойку в размере 19,93 % годовых от суммы неисполненного обязательства за каждый день просрочки (включая дату исполнения обязательства).

1.4.6. Оплата неустойки по Договору не освобождает Заёмщика от обязанности по оплате процентов за пользование займом в соответствии с Договором.

1.4.7. Займодавец вправе в одностороннем порядке уменьшить размер неустойки, причитающейся к оплате

Заёмщиком по Договору, установить период времени, в течение которого неустойка не взимается, и (или) полностью отказаться от взимания неустойки.

1.4.8. При недостаточности вносимых денежных средств, поступивших от Заёмщика, для полного исполнения им обязательств по Договору, устанавливается следующая очерёдность погашения задолженности:

1. Погашение просроченной задолженности по процентам за пользование займом.

2. Погашение просроченной задолженности по займу.

3. Погашение неустойки.

4. Погашение текущей задолженности по процентам за пользование займом.

5. Погашение текущей задолженности по займу.

6. Иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или Договором.

1.4.9. При совершении платежей по займу Заёмщик в первую очередь исполняет обязательства по ежемесячной оплате членских взносов регулярных.

1.4.10. Возмещение судебных и иных расходов Займодавца по принудительному взысканию задолженности по

Договору производится в очерёдности, предусмотренной Гражданским кодексом Российской Федерации.

1.4.11. При надлежащем исполнении обязательств по Договору уплаченные Заёмщиком в период действия Договора суммы не могут превышать итоговую сумму платежей, указанную в графике платежей к Договору.

1.4.12. В период действия Договора займа по письменному заявлению Заёмщика может быть изменен порядок возврата займа и оплаты процентов (проведена реструктуризация займа), перенесена дата платежа. При реструктуризации займа с Заёмщиком подписывается Дополнительное соглашение к Договору займа и предоставляется уточненный график платежей; при переносе даты платежа Заёмщику предоставляется уточненный график платежей.

1.5. Досрочный возврат займа по инициативе Заёмщика

1.5.1. Заёмщик имеет право без предварительного уведомления Займодавца осуществить частичный или полный досрочный возврат займа и уплату процентов за пользование займом за фактический срок пользования займом.

1.5.2. В случае частичного досрочного возврата займа Заёмщик вправе лично обратиться в подразделение Кооператива с заявлением о выборе одного из двух (2) вариантов изменения графика платежей: уменьшение размера ежемесячных платежей без изменения их количества, либо уменьшение количества ежемесячных платежей без изменения их размера. В течение пяти (5) рабочих дней Заёмщику предоставляется уточненный график платежей c информацией об изменении ПСЗ по Договору. Если Заёмщик не обратился с заявлением об изменении графика платежей, последующие платежи осуществляются в соответствии с утвержденным ранее графиком платежей.

1.6. Досрочный возврат займа по инициативе Займодавца

1.6.1. Займодавец вправе требовать от Заёмщика досрочного возврата суммы займа, уплаты процентов за пользование займом за весь срок пользования займом и неустойки (при наличии) путём направления письменного требования Заёмщику в следующих случаях:

- при нарушении Заёмщиком сроков возврата займа и (или) уплаты процентов за пользование займом по Договору продолжительностью более чем шестьдесят (60) календарных дней в течение последних ста восьмидесяти (180) календарных дней;

- в случае полной или частичной утраты или повреждения предмета залога (при наличии);

- если Заёмщик не предоставил документы, подтверждающие целевое использование средств (если заём был выдан на определённые цели);

- если Займодавцу стало известно, что Заёмщик сообщил о себе недостоверные или заведомо ложные сведения об обстоятельствах, имеющих существенное значение при принятии решения о выдаче займа (ст. 179 ГК РФ).

1.6.2. Заёмщик обязан досрочно вернуть заём, уплатить проценты за пользование займом за период пользования займом и неустойку (при наличии) в срок не позднее тридцати (30) календарных дней со дня направления Займодавцем письменного требования о досрочном исполнении обязательств по Договору.

1.7. Реструктуризация займа

1.7.1. В случае возникновения просроченной задолженности по Договору займа Займодавец обязан обеспечить Заёмщику возможность подачи заявления о реструктуризации займа.

1.7.2. При реструктуризации задолженности по Договору займа по согласованию Сторон может быть увеличен срок Договора займа, предоставлена отсрочка погашения займа и оплаты процентов, изменен способ погашения займа, что влечёт за собой необходимость внесения изменений в Индивидуальные условия Договора займа.

1.7.3. При реструктуризации займа с Заёмщиком подписывается Дополнительное соглашение к Договору займа и предоставляется новый график платежей.

1.8. Способы и порядок обмена информацией между Займодавцем и Заёмщиком.

1.8.1. Займодавец и Заёмщик обмениваются информацией (сообщениями) в нижеуказанных ситуациях (при наступлении перечисленных событий) следующими способами:

| Событие (обязанность информирования) |

Порядок обмена информацией |

| Обязанность Заёмщика уведомить об изменении контактной информации, используемой для связи Займодавца с Заёмщиком (номера телефонов, адреса регистрации и фактического проживания и иной контактной информации) |

Заёмщик обязан в трёхдневный срок с момента изменения контактной информации сообщить Займодавцу об изменениях, оформив заявление о внесении изменений в учётные данные с указанием обновлённой информации в любом подразделении Займодавца лично в офисе (подразделении) кооператива или удаленно через личный кабинет (мобильное приложение) КПК «КРЕДО». |

| Обязанность Займодавца уведомить

Заёмщика об изменении в одностороннем порядке Общих условий |

Об изменении в одностороннем порядке Общих условий

Займодавец уведомляет Заёмщика путём размещения информации на официальном сайте Займодавца и в подразделениях Займодавца |

| Обязанность Заёмщика уведомить Займодавца о досрочном возврате займа |

Заёмщик в течение срока пользования займом имеет право досрочно вернуть всю сумму займа с уплатой процентов за пользование займом за фактический срок пользования займом без предварительного уведомления Займодавца |

| Обязанность Займодавца

проинформировать Заёмщика о наличии просроченной задолженности по Договору |

Займодавец информирует Заёмщика о наличии просроченной задолженности (неисполненных обязательствах, срок исполнения которых наступил) в срок не позднее семи (7) дней с даты возникновения просроченной задолженности одним из следующих способов: вручает информационное сообщение; отправляет письмо; отправляет текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, подвижной радиотелефонной связи (в том числе SMS, звонки, сообщение на электронную почту) и/или информирует через личный кабинет (в том числе через мобильное приложение) КПК «КРЕДО». |

| Информация, предоставляемая

Займодавцем Заёмщику после заключения

Договора |

После заключения Договора Займодавец предоставляет Заёмщику информацию:

1) о размере текущей задолженности по Договору;

2) о датах и размерах произведённых и предстоящих платежей Заёмщика по Договору.

Данная информация предоставляется Займодавцем по требованию

Заёмщика в соответствии с действующим законодательством одним из следующих способов: вручает лично или отправляет письменное сообщение; отправляет сообщение на электронную почту, голосовые и иные сообщения, передаваемые по сетям электросвязи, подвижной радиотелефонной связи (в том числе SMS, звонки, сообщение на электронную почту) и/или информирует через личный кабинет (в том числе через мобильное приложение) КПК «КРЕДО».

|

1.8.2. При возникновении иных, не предусмотренных настоящими Общими условиями событий, при которых у Заёмщика и Займодавца возникает обязанность и (или) необходимость направить информацию Займодавцу/Заёмщику, информация направляется способом, согласованным в Индивидуальных условиях.

1.8.3. Если в Индивидуальных условиях содержатся способы и порядок направления информации, отличные от способов и порядка направления информации, предусмотренных настоящими Общими условиями, применяются способы и порядок направления информации, указанные в Индивидуальных условиях.

1.9. Перемена лиц в обязательстве

1.9.1. Кооператив вправе, при наличии согласия Заёмщика, полностью или частично уступить свои права по Договору: юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов;, юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности; специализированному финансовому обществу; физическому лицу, указанному в письменном согласии Заёмщика, полученном кооперативом после возникновения у Заёмщика просроченной задолженности по Договору.

1.9.2. Заёмщик сохраняет в отношении нового кредитора все права, предоставленные ему кооперативом в соответствии с законодательством Российской Федерации.

1.9.3. Заёмщик обязуется не уступать полностью или частично свои права и обязанности по Договору третьему лицу без письменного согласия Кредитора.

1.9.4. В случае передачи прав по Договору новый займодавец направляет Заёмщику уведомление, в котором указываются реквизиты нового займодавца, необходимые для надлежащего исполнения Заёмщиком обязательств по Договору.

1.10. Ответственность сторон

1.10.1. Заёмщик отвечает за неисполнение или ненадлежащее исполнение обязательств по Договору всеми своими доходами и всем принадлежащим Заёмщику имуществом в соответствии с действующим законодательством Российской Федерации.

1.10.2. В случае неисполнения или ненадлежащего исполнения своих обязательств по Договору Заёмщик и Займодавец несут ответственность в соответствии с действующим законодательством Российской Федерации.

1.11. Заключительная информация

1.11.1. Местом получения оферты по Договору признаётся подразделение Кооператива, в котором

Заёмщик и Займодавец подписали Индивидуальные условия. При заключении договора через личный кабинет (в том числе через мобильное приложение) КПК «КРЕДО» местом получения оферты по Договору признаётся юридический адрес Кооператива: 173001, г. Великий Новгород, ул. Б. Конюшенная, д.5а.

1.11.2. Заёмщик обязан в течение трёх (3) рабочих дней со дня возбуждения производства по делу о банкротстве в соответствии с Федеральным законом от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» письменно уведомить об этом Займодавца.

1.11.3 Заёмщик уведомлён, что Займодавец предоставляет в бюро кредитных историй, включённых в государственный реестр бюро кредитных историй, информацию о Заёмщике, предусмотренную статьёй 4 Федерального закона от 30.12.2004г. № 218-ФЗ «О кредитных историях».